Cùng Ước mơ và Hạnh phúc tìm hiểu khái niệm và cách thức hoạt động của hình thức cho vay mới tại thị trường Việt Nam: Cho vay ngang hàng P2P!

Nội dung

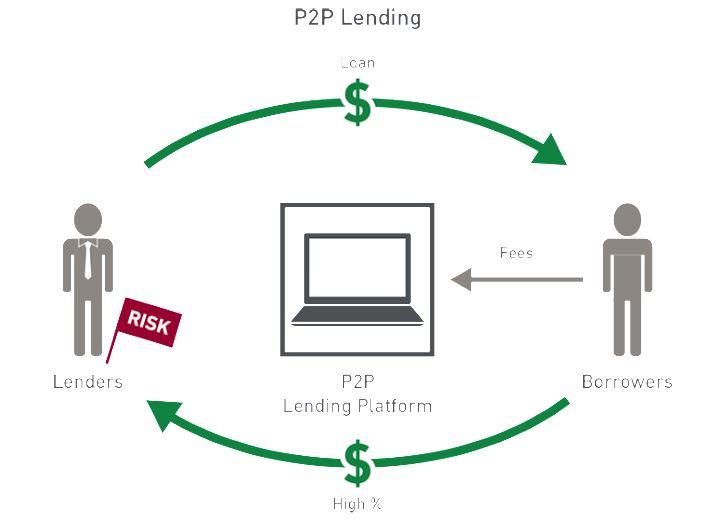

Cho vay ngang hàng P2P là gì?

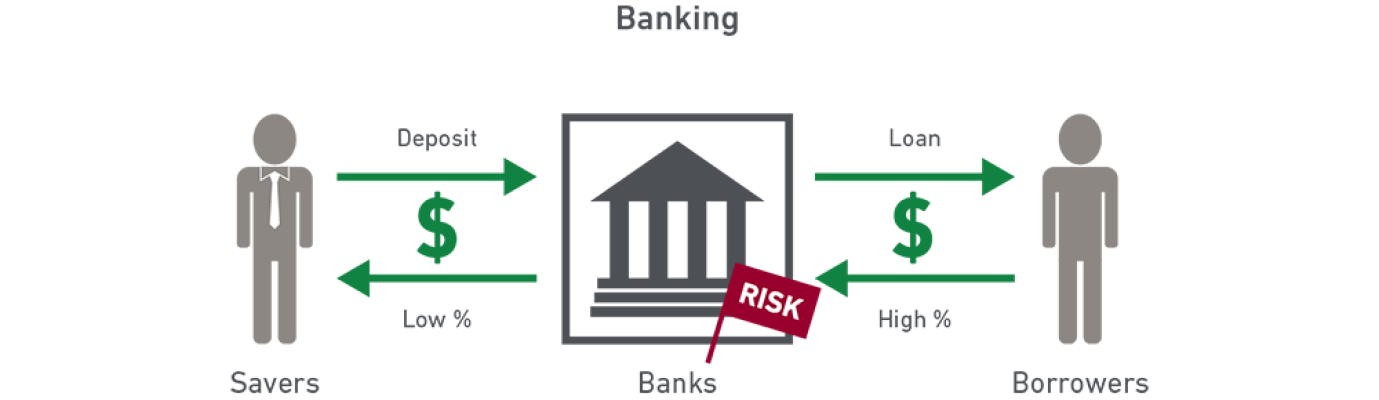

Cho vay ngang hàng (tiếng Anh: Peer-to-peer lending, hay P2P) là hình thức vay tiền của các nhà đầu tư thông qua nền tảng trực tuyến (online platform). Ban đầu hình thức cho vay ngang hàng dành cho các nhà đầu tư là các cá nhân, nhưng một thực tế hiện nay cho thấy đa phần các nhà đầu tư là các quỹ đầu tư hoặc tổ chức. Các ngân hàng và công ty tài chính truyền thống sử dụng khoảng chênh lệch giữa lãi suất huy động và lãi suất cho vay để chi trả các chi phí để vận hành hệ thống quản trị và nghiệp vụ. Đối với cho vay ngang hàng, một số chi phí vận hành không tồn tại. Các bên chỉ cần trả một số tiền hoa hồng cho các nền tảng P2P trực tuyến để họ duy trì và nâng cấp hệ thống dịch vụ.

Cách thức hoạt động của cho vay ngang hàng tại Việt Nam

Cách thức hoạt động của mô hình cho vay ngang hàng ở các nước khác

Trước tiên chúng ta hãy xem xét cách thức hoạt động của mô hình cho vay ngang hàng P2P ở các nước gần Việt Nam. Đặc biệt là Trung Quốc và Indonesia. Theo đó tại các quốc gia này, các công ty sở hữu nền tảng P2P đảm nhận việc kết nối người đi vay và người cho vay ngang hàng. Ngoài ra những chủ thể này còn được phép thực hiện một loạt các hoạt động tương tự như các ngân hàng truyền thống. Chúng bao gồm thay mặt người cho vay giải ngân các khoản vay, bảo lãnh cho việc trả các khoản vay và giao dịch và thu nợ quá hạn.

Khái quát cách thức hoạt động của mô hình cho vay ngang hàng ở Việt Nam

Tuy nhiên tại Việt Nam, mô hình kinh doanh cho vay ngang hàng P2P còn mới và chưa có khung các quy định pháp lý phù hợp cho mô hình này. Do đó, các công ty P2P tại Việt Nam bị hạn chế trong hoạt động kinh doanh. Họ cần đăng ký một số ngành nghề kinh doanh (có điều kiện) nếu muốn thực hiện đầy đủ các chức năng của một doanh nghiệp P2P. Sở dĩ có thực tế này là do tại Việt Nam, các hoạt động bổ sung được liệt kê ở trên (giải ngân các khoản vay, bảo lãnh cho việc trả các khoản vay và giao dịch và thu nợ quá hạn) vẫn được phân loại là các hoạt động liên quan đến ngân hàng. Chúng chỉ có thể được thực hiện bởi các tổ chức tín dụng, công ty dịch vụ thanh toán trung gian và các công ty chuyên ngành khác. Các đơn vị này phải đáp ứng các tiêu chuẩn nghiêm ngặt để được Ngân hàng Nhà nước Việt Nam và Sở Kế hoạch và Đầu tư cấp phép để thực hiện các hoạt động liên quan.

Do đó, các công ty P2P tại Việt Nam chỉ có thể cung cấp chức năng cơ bản nhất của mô hình cho vay ngang hàng. Đó là kết nối người vay và người cho vay thông qua các nền tảng giao dịch trực tuyến. Điều này được thực hiện thông qua việc xin cấp phép kinh doanh các ngành liên quan. Ví dụ tư vấn quản lý tài chính, dịch vụ công nghệ thông tin và môi giới. Tất cả những ngành này đều mở rộng cho các nhà đầu tư nước ngoài đang hoạt động tại Việt Nam.

Dự đoán sự phát triển của cho vay ngang hàng P2P tại Việt Nam trong tương lai

Mặc dù cho vay P2P có thể tạo ra lợi ích kinh tế xã hội đáng kể. Nhưng đồng thời nó cũng có thể gây ra sự bất ổn kinh tế xã hội. Do các khoản vay tiềm ẩn nhiều rủi ro. Ví dụ như rửa tiền, lừa đảo, các vấn đề an ninh mạng…. Do đó, ác cơ quan quản lý của Việt Nam rất thận trọng khi xem xét kế hoạch và lộ trình để quản lý hình thức cho vay ngang hàng. Gần đây chính phủ chỉ mới thông báo rằng một chương trình thí điểm cho vay ngang hàng P2P để xây dựng một khuôn khổ rõ ràng hơn cho mô hình này tại Việt Nam sẽ được ban hành.

Những điểm chính của chương trình thí điểm

Chương trình thí điểm dự kiến sẽ bao gồm các điểm chính sau:

- Một công ty có giấy phép cho vay P2P sẽ bị hạn chế kết nối người cho vay và người đi vay. Đây cũng là thực tế đang diễn ra tại hầu hết các công ty cho vay P2P tại Việt Nam.

- Các công ty P2P không được phép cho vay vốn trực tiếp hoặc vốn huy động. Mục đích là nhằm ngăn chặn các tổ chức tín dụng tham gia mô hình P2P. Từ đó tránh tình trạng mập mờ về vai trò tài chính của các tổ chức này.

- Người cho vay ngang hàng (không phải là tổ chức tín dụng) sẽ không được phép thực hiện các hoạt động ngân hàng. Ví dụ như cho vay thường xuyên vì mục đích kiếm lợi nhuận, như đã đề cập ở trên.

Theo Ngân hàng Nhà nước, chương trình thí điểm này cần phải được ban hành sau khi sửa đổi luật đầu tư, luật thuế và luật ngân hàng.

Trong khi các nhà đầu tư muốn thị trường cho vay ngang hàng tại Việt Nam cởi mở hơn, có thể thấy phạm vi đề xuất của chương trình thí điểm bị hạn chế. Các chuyên gia dự đoán trong dài hạn, Chính phủ sẽ tiến tới hợp pháp hóa mô hình cho vay ngang hàng P2P. Hành động này cho thấy một nỗ lực để theo kịp sự phát triển của thị trường fintech trên toàn cầu.

Hy vọng những thông tin trong viết đã giúp bạn hiểu hơn về hình thức cho vay ngang hàng. Bạn có thể tìm hiểu thêm thông tin về hình thức cho vay qua các bài viết khác dưới đây: